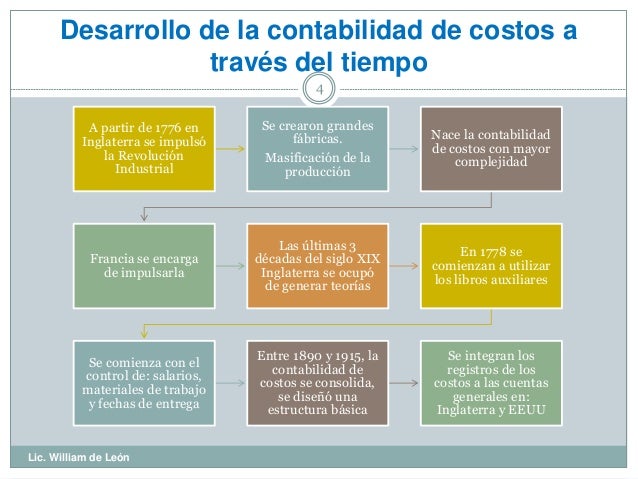

Historia De La Contabilidad De Costos

La contabilidad de costos es un sistema vital para que las empresas entiendan cuánto les cuesta producir bienes o servicios. No es solo un ejercicio contable; es una herramienta de gestión estratégica. Saber el costo exacto permite fijar precios competitivos, controlar gastos, y tomar decisiones informadas sobre qué productos son más rentables. Se usa para valuar inventarios, analizar la eficiencia de procesos, y presupuestar.

Fases Clave en la Historia de la Contabilidad de Costos:

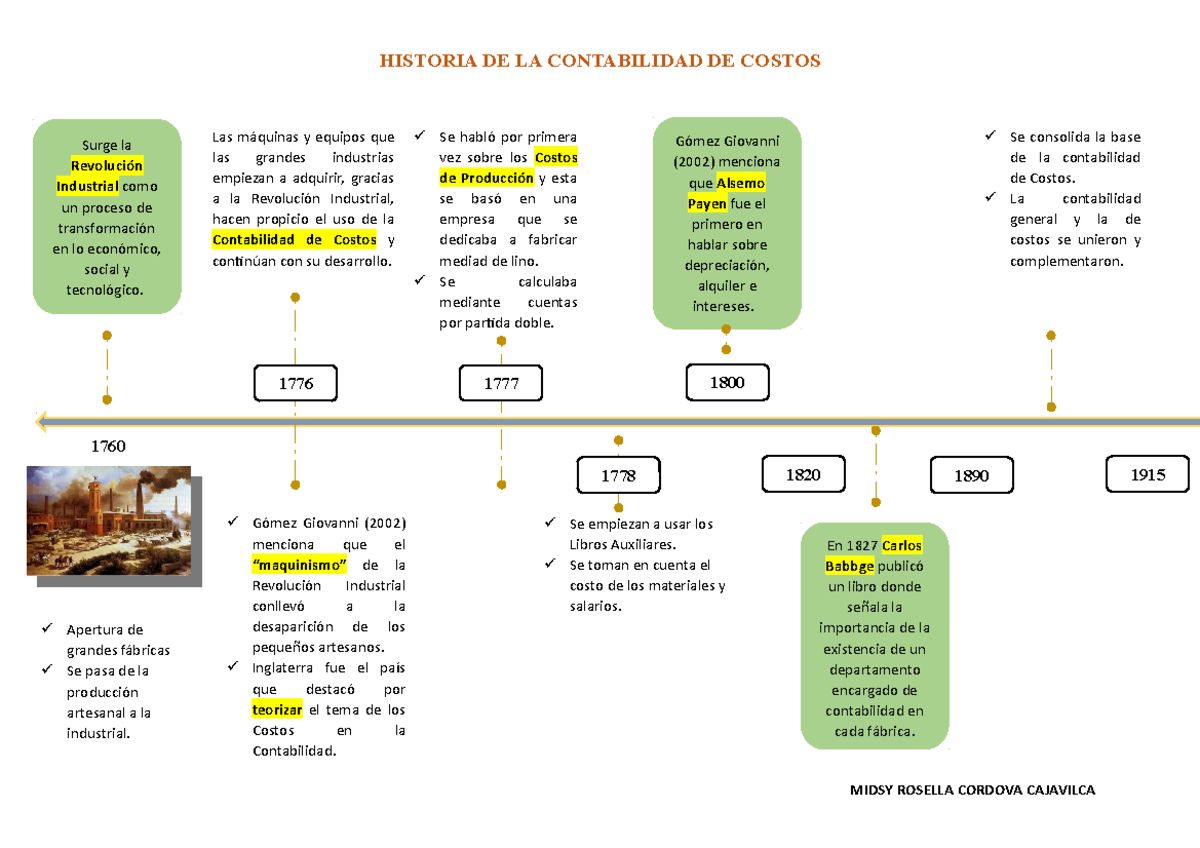

- Pre-Industrial (Antes de 1880):

En este período, la contabilidad era rudimentaria. El enfoque principal era registrar los ingresos y egresos generales. Los "costos" se determinaban de manera intuitiva, sin métodos estandarizados. Un sastre, por ejemplo, simplemente estimaba cuánto material y tiempo le llevaba hacer un traje.

- Revolución Industrial (1880-1920):

La producción en masa trajo complejidad. Nació la necesidad de identificar los costos directos (materiales, mano de obra) e indirectos (alquiler de la fábrica, electricidad). Empezaron a aparecer los primeros sistemas para asignar costos indirectos, aunque de forma básica. Una fábrica textil podía asignar un porcentaje del costo de electricidad a cada tipo de tela producida.

- Contabilidad de Costos Estándar (1920-1950):

Se desarrolló la contabilidad estándar, que permitía comparar los costos reales con los costos predeterminados (estándares). Esto facilitaba el control y la identificación de variaciones. Por ejemplo, si el costo estándar de un ensamblaje era $10 y el costo real fue $12, la variación de $2 requería investigación.

Historia de la contabilidad de costos - Contabilidad de Costos Moderna (1950-Presente):

La tecnología y la globalización impulsaron la evolución. Se introdujeron técnicas como el Activity-Based Costing (ABC) que asigna costos según las actividades realizadas para producir un bien o servicio, ofreciendo una visión más precisa. Se enfatiza la relevancia de la información de costos para la toma de decisiones estratégicas y la mejora continua. Una empresa de software, por ejemplo, podría usar ABC para determinar cuánto cuesta el soporte técnico por tipo de cliente, basado en el tiempo que los técnicos dedican a cada uno.

La contabilidad de costos sigue evolucionando, adaptándose a las nuevas tecnologías y las demandas del mercado. Entender su historia ayuda a apreciar su importancia y a aplicarla eficazmente en la gestión empresarial.