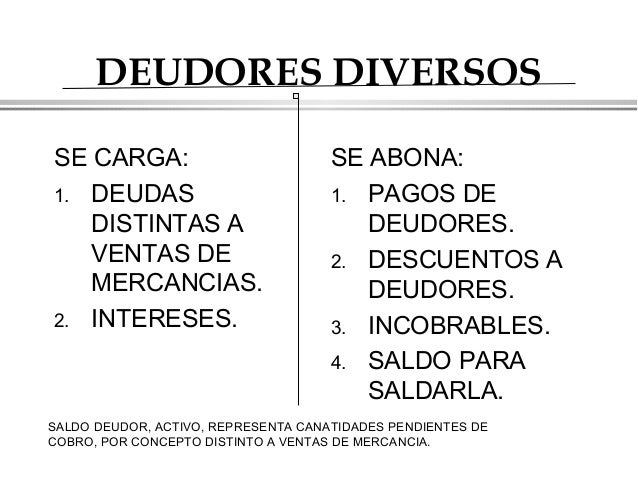

La Cuenta De Deudores Diversos Se Carga O Se Abona

Analicemos este problema: ¿La cuenta de Deudores Diversos se carga o se abona? Es crucial pensar metódicamente. Primero, definamos el término Deudores Diversos. ¿Qué representa esta cuenta?

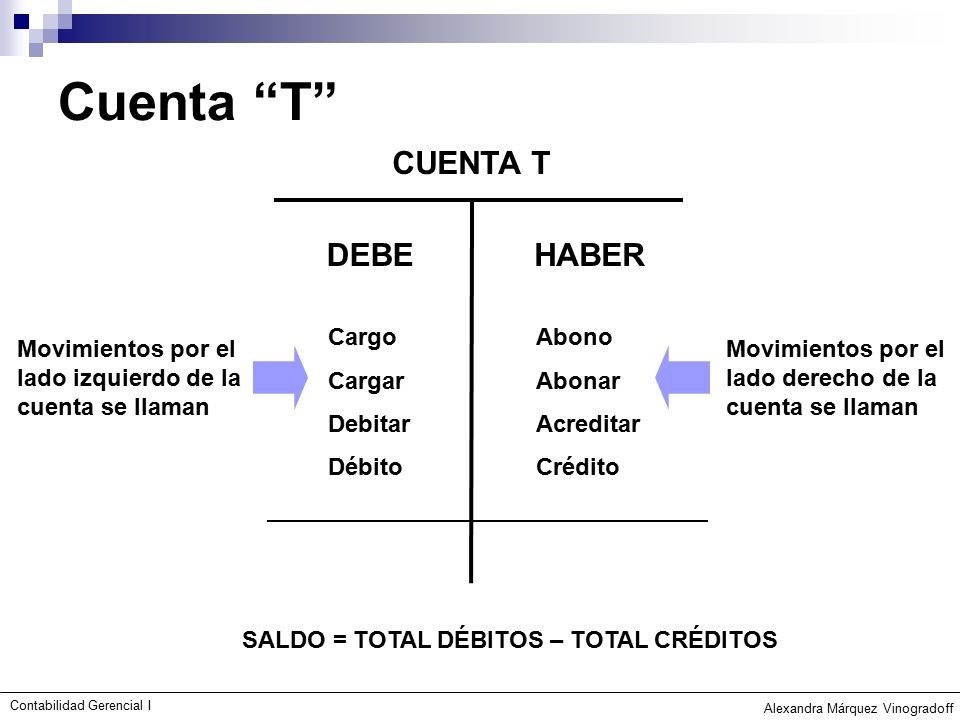

Asumimos que entendemos los principios de la contabilidad. También asumimos que sabemos la diferencia entre cargo (débito) y abono (crédito). Otro supuesto es que conocemos el ciclo contable básico.

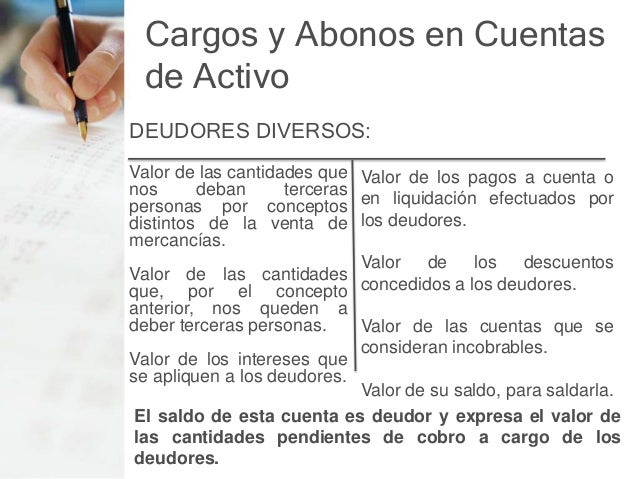

Deudores Diversos representa personas o entidades que nos deben dinero. No son clientes habituales. No están relacionados con nuestra actividad principal. Esta es una distinción importante.

Must Read

Consideremos la siguiente situación. Vendemos un activo fijo no relacionado con nuestro negocio. La persona que lo compra nos debe el dinero. ¿Cómo registramos esto?

El primer paso es identificar el efecto en la ecuación contable básica. ¿Activos = Pasivos + Patrimonio? La venta crea un derecho a recibir dinero. Este derecho es un activo.

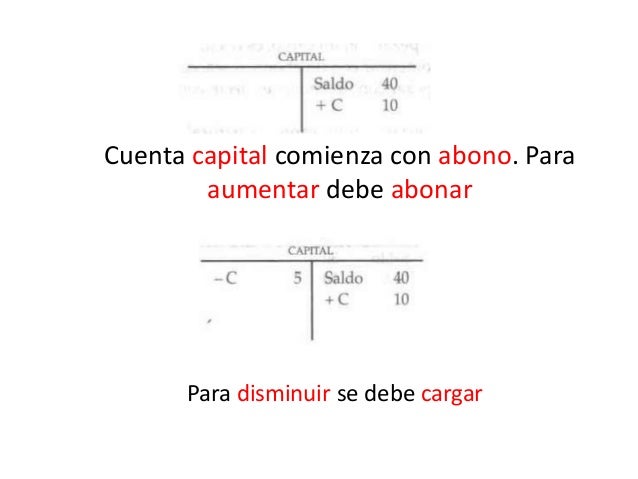

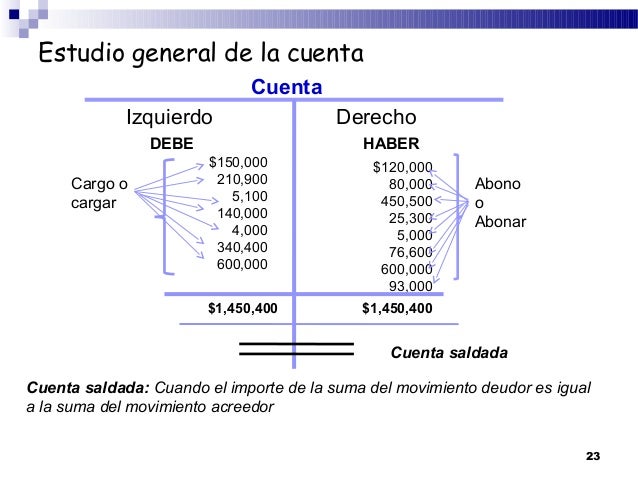

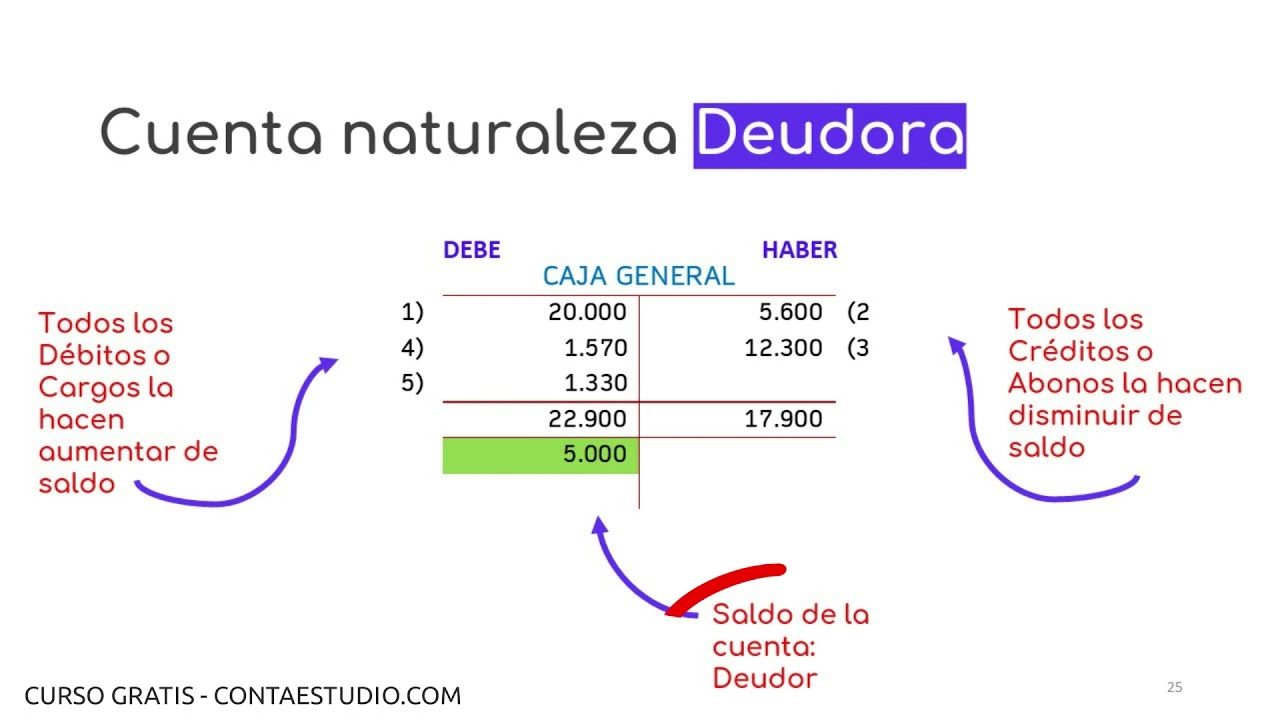

Un aumento en un activo generalmente se registra con un cargo. Un cargo aumenta el saldo de una cuenta de activo. Por lo tanto, la cuenta de Deudores Diversos se cargaría.

Ahora, pensemos en el otro lado de la transacción. El activo fijo que vendimos disminuyó. ¿Cómo registramos esta disminución?

La disminución de un activo se registra con un abono. Esto reduce el saldo de la cuenta del activo. El asiento contable estaría incompleto sin este abono.

Consideremos otra situación. Un empleado nos debe dinero por un préstamo personal. Esto también se registra como Deudores Diversos. ¿Cómo se registraría el préstamo?

Nuevamente, el préstamo crea un derecho a recibir dinero. Este derecho es un activo para la empresa. Por ende, se carga a la cuenta de Deudores Diversos.

¿Qué pasa si el deudor paga su deuda? ¿Cómo afecta esto a la cuenta de Deudores Diversos? El activo (el derecho a recibir dinero) disminuye.

Una disminución en un activo se registra con un abono. Por lo tanto, al recibir el pago, abonamos la cuenta de Deudores Diversos. Esto reduce su saldo.

¿Podría haber otras situaciones? Sí, por supuesto. Pero el principio es el mismo. Analizar el impacto en la ecuación contable. Determinar si la cuenta de Deudores Diversos aumenta o disminuye.

En resumen, la cuenta de Deudores Diversos se carga cuando se crea una deuda a favor de la empresa. Se abona cuando la deuda se paga o se cancela. Recordar el efecto sobre los activos.

Es fundamental entender el contexto de la transacción. El análisis cuidadoso es la clave para una contabilidad precisa. ¡Sigue practicando y analizando!

Considera las posibles causas de error. Una comprensión inadecuada de la transacción. Un error al aplicar los principios contables. Una entrada de datos incorrecta.

Para evitar errores, siempre verifica tus asientos. Asegúrate de que los cargos y abonos estén equilibrados. Consulta con un colega si tienes dudas. La exactitud es crucial.