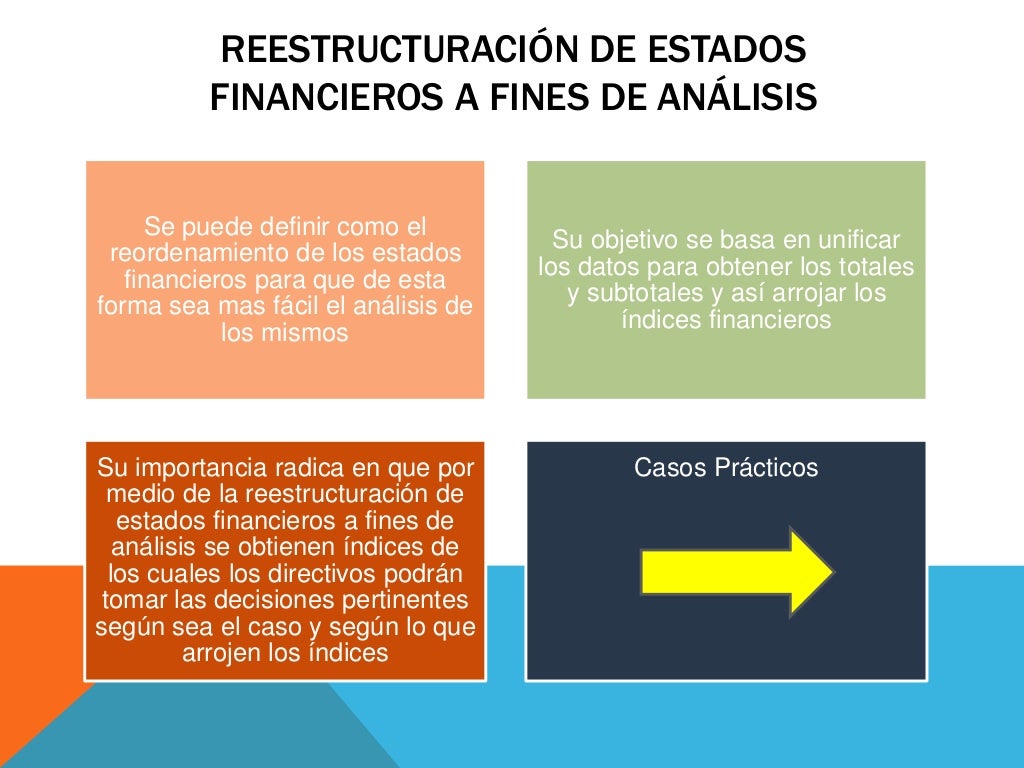

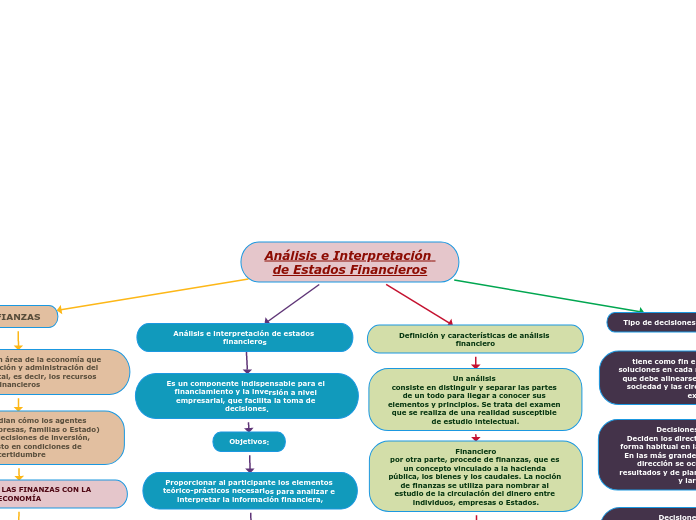

Procedimientos De Interpretacion De Estados Financieros

Comencemos el análisis de los procedimientos de interpretación de estados financieros. No se trata de una receta, sino de una exploración lógica.

Primero, identifiquemos el propósito de la interpretación. ¿Qué decisiones queremos tomar? Definamos el objetivo claramente. Luego, reunimos los estados financieros necesarios. Consideremos los informes complementarios relevantes.

Preparación Inicial

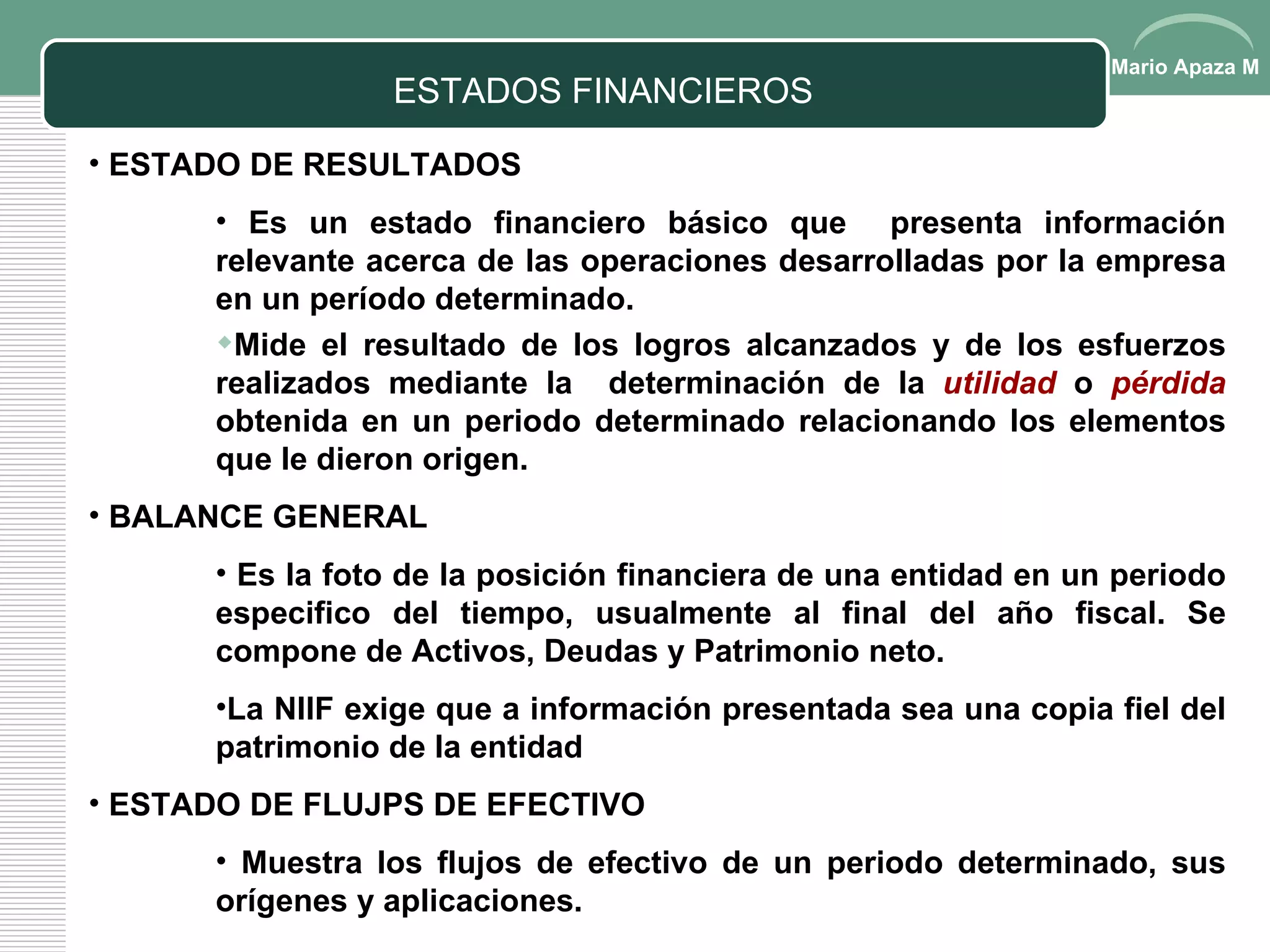

Empezamos con el Balance General. Observamos los activos, pasivos y patrimonio. Buscamos tendencias significativas en cada categoría.

Must Read

Seguimos con el Estado de Resultados. Analizamos los ingresos, costos y gastos. Calculamos el beneficio neto y el beneficio bruto.

Luego, el Estado de Flujo de Efectivo. Clasificamos los flujos de efectivo operativos, de inversión y de financiación. Examinamos la capacidad de la empresa para generar efectivo.

Análisis Vertical

El análisis vertical implica expresar cada partida como un porcentaje. Del total de activos en el Balance General. De las ventas netas en el Estado de Resultados.

Esto permite comparar la estructura financiera. Y la rentabilidad de la empresa. Con períodos anteriores y con la competencia.

Análisis Horizontal

El análisis horizontal compara los estados financieros a lo largo del tiempo. Calculamos las variaciones porcentuales de cada partida. Identificamos tendencias y patrones significativos.

Pregúntate: ¿Por qué aumentaron o disminuyeron las ventas? ¿Cuál es la causa de la variación en los costos? La respuesta a estas preguntas requiere un análisis más profundo.

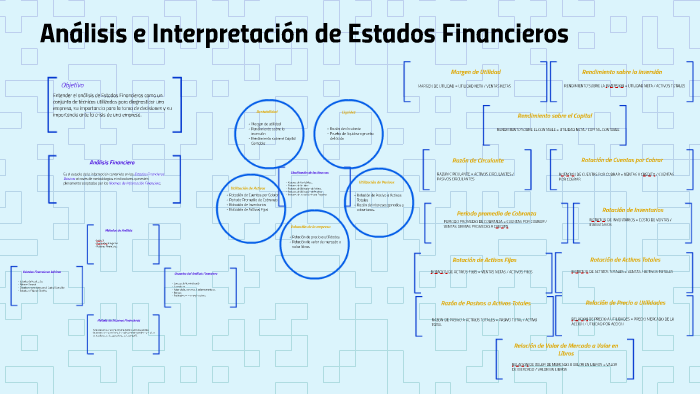

Análisis de Ratios

Los ratios financieros son herramientas poderosas. Miden la liquidez, solvencia, rentabilidad y eficiencia. Calculamos los ratios más relevantes para nuestro objetivo.

Ratios de Liquidez: Miden la capacidad de la empresa. Para cumplir con sus obligaciones a corto plazo. Ratios comunes son el ratio corriente y la prueba ácida.

Ratios de Solvencia: Evalúan la capacidad de la empresa. Para cumplir con sus obligaciones a largo plazo. El ratio de endeudamiento y el ratio de cobertura de intereses son importantes.

Ratios de Rentabilidad: Miden la capacidad de la empresa. Para generar beneficios. El margen de beneficio neto y el retorno sobre el patrimonio son ejemplos.

Ratios de Eficiencia: Evalúan la eficiencia con la que la empresa utiliza sus activos. La rotación de inventario y la rotación de cuentas por cobrar son útiles.

Identificando Supuestos

Todo análisis se basa en supuestos. Reconocerlos es crucial. ¿Cuáles son los supuestos clave detrás de las proyecciones de ventas?

Considera cómo los cambios en estos supuestos. Podrían afectar los resultados del análisis. Realiza un análisis de sensibilidad para evaluar este impacto.

Evaluando Opciones

Basándonos en el análisis, evaluamos diferentes opciones. ¿Deberíamos invertir en esta empresa? ¿Deberíamos otorgar un crédito?

Considera los riesgos y recompensas de cada opción. Y las implicaciones a largo plazo. Utiliza modelos financieros para proyectar los resultados futuros.

Sacando Conclusiones Razonadas

Finalmente, extraemos conclusiones basadas en la evidencia. Evita sacar conclusiones precipitadas. Considera todas las perspectivas.

Presenta tus conclusiones de manera clara y concisa. Respalda tus conclusiones con datos y análisis. Indica las limitaciones del análisis.

La interpretación de estados financieros es un proceso iterativo. A medida que obtengas más información. Podrás refinar tu análisis y tomar decisiones más informadas.

Recuerda, la clave es la práctica. Cuanto más analices estados financieros, mejor te volverás. Confía en tu intuición y en tu capacidad de análisis.