Que Es La Variacion De Existencias En Contabilidad

La Variación de Existencias, en contabilidad, representa la diferencia entre el inventario inicial y el inventario final de un período contable. Es un ajuste contable que refleja el cambio en el valor de los bienes que una empresa tiene disponibles para la venta o para su uso en la producción.

Cálculo de la Variación de Existencias

El cálculo es sencillo: Debes restar el valor del inventario inicial al valor del inventario final. Este resultado te indica si la empresa aumentó o disminuyó sus existencias durante el período.

Paso 1: Identificar el Inventario Inicial. El Inventario Inicial es el valor de las existencias al principio del período contable. Esta información se encuentra en el balance de situación del período anterior.

Must Read

Paso 2: Identificar el Inventario Final. El Inventario Final es el valor de las existencias al final del período contable. Este valor se determina mediante un conteo físico y una valoración de los bienes en el almacén.

Paso 3: Calcular la Diferencia. Resta el Inventario Inicial al Inventario Final. La fórmula es: Variación de Existencias = Inventario Final - Inventario Inicial.

Ejemplos Prácticos

Ejemplo 1: Aumento de Existencias. Supongamos que una empresa tiene un Inventario Inicial de 10,000€ y un Inventario Final de 15,000€. La Variación de Existencias sería: 15,000€ - 10,000€ = 5,000€.

En este caso, la Variación de Existencias es positiva (5,000€), lo que indica que la empresa aumentó sus existencias en 5,000€ durante el período.

Ejemplo 2: Disminución de Existencias. Ahora, supongamos que una empresa tiene un Inventario Inicial de 20,000€ y un Inventario Final de 12,000€. La Variación de Existencias sería: 12,000€ - 20,000€ = -8,000€.

En este caso, la Variación de Existencias es negativa (-8,000€), lo que indica que la empresa disminuyó sus existencias en 8,000€ durante el período.

Impacto en la Cuenta de Resultados

La Variación de Existencias afecta directamente a la cuenta de resultados. Se utiliza para calcular el Costo de las Mercancías Vendidas (CMV) o Costo de Ventas. El CMV representa el costo de los bienes que la empresa vendió durante el período.

La fórmula para calcular el Costo de Ventas, incorporando la Variación de Existencias, es: Costo de Ventas = Inventario Inicial + Compras - Inventario Final. También se puede expresar como: Costo de Ventas = Compras - Variación de Existencias. Si la variación es positiva (aumento de existencias), disminuye el costo de ventas. Si la variación es negativa (disminución de existencias), aumenta el costo de ventas.

Consideraciones Adicionales

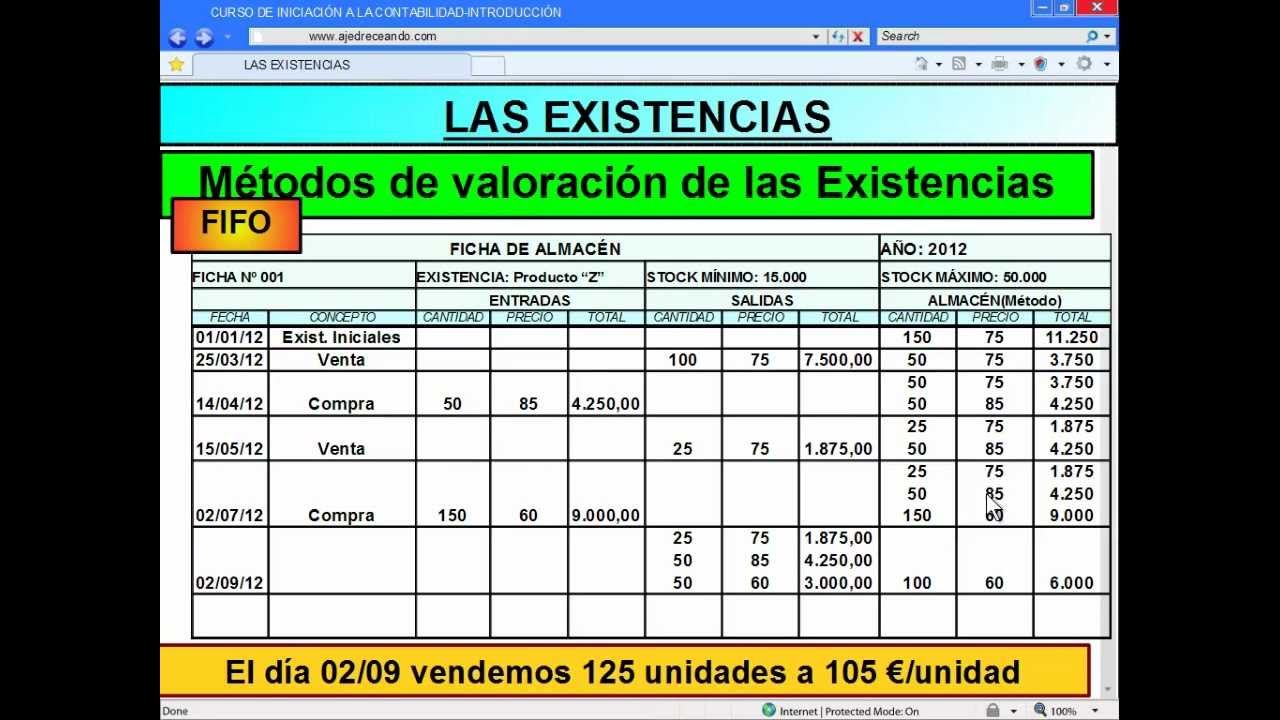

Es importante realizar un conteo físico preciso del inventario para determinar el Inventario Final. Además, se debe utilizar un método de valoración de inventarios consistente (como FIFO, LIFO o Costo Promedio Ponderado) para asegurar la precisión en el cálculo de la Variación de Existencias.

La Variación de Existencias es un indicador clave para evaluar la gestión de inventarios de una empresa. Un análisis cuidadoso de esta variación puede ayudar a identificar problemas como exceso de inventario, obsolescencia o deficiencias en la planificación de la producción y las ventas.