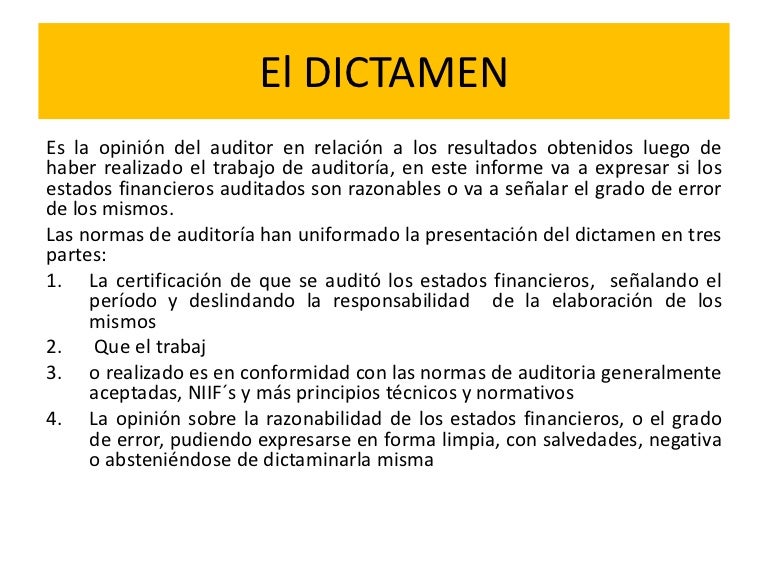

Qué Es Un Dictamen De Auditoría

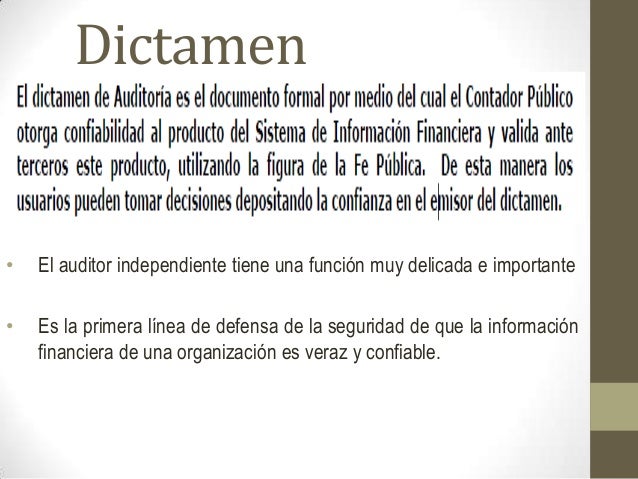

Un dictamen de auditoría es un informe formal emitido por un auditor independiente después de realizar una auditoría financiera de una entidad.

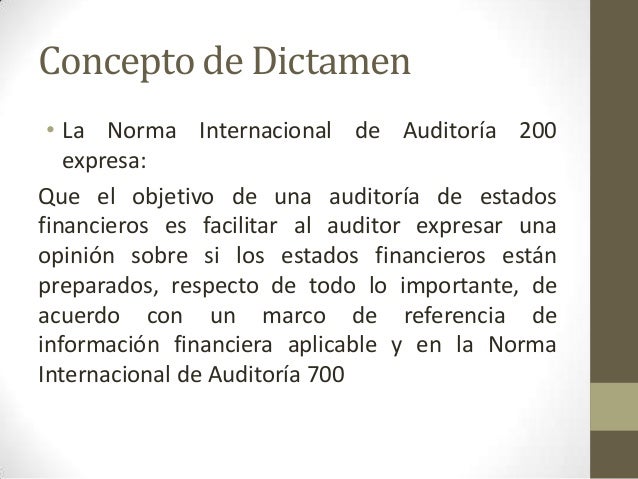

El dictamen resume los hallazgos de la auditoría y proporciona una opinión sobre si los estados financieros de la entidad auditada presentan de manera razonable su situación financiera, su rendimiento y sus flujos de efectivo, de acuerdo con un marco de información financiera aplicable, como las Normas Internacionales de Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (PCGA).

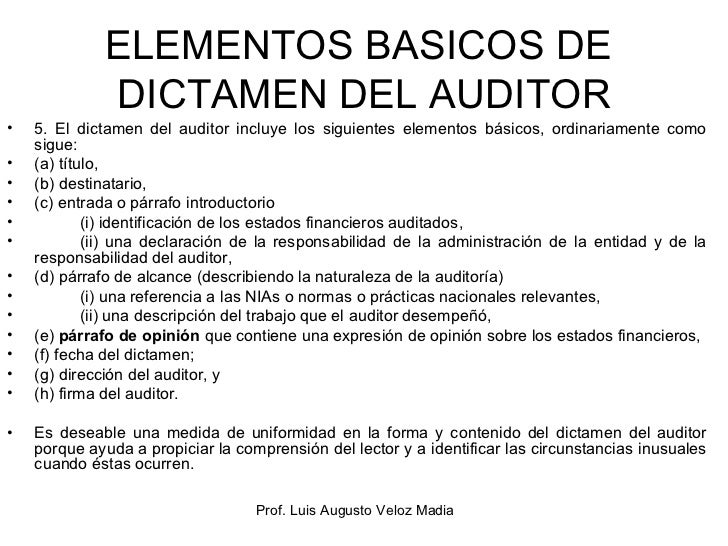

Componentes Clave de un Dictamen de Auditoría

Un dictamen de auditoría típico incluye los siguientes elementos:

Must Read

- Título: Indica claramente que se trata de un "Informe de Auditoría Independiente".

- Destinatario: Generalmente, se dirige a los accionistas o al consejo de administración de la entidad auditada.

- Párrafo de Introducción: Identifica los estados financieros que han sido auditados, el período cubierto por los estados financieros, y que la auditoría fue realizada por el auditor.

- Responsabilidad de la Administración: Describe la responsabilidad de la administración de la entidad por la preparación y presentación fiel de los estados financieros.

- Responsabilidad del Auditor: Explica la responsabilidad del auditor de expresar una opinión sobre los estados financieros basada en la auditoría realizada. También menciona las normas de auditoría seguidas, por ejemplo, las Normas Internacionales de Auditoría (NIA).

- Alcance de la Auditoría: Describe el alcance de la auditoría, incluyendo que se realizó de acuerdo con las normas de auditoría generalmente aceptadas y que implicó la realización de procedimientos para obtener evidencia de auditoría sobre las cantidades y revelaciones en los estados financieros.

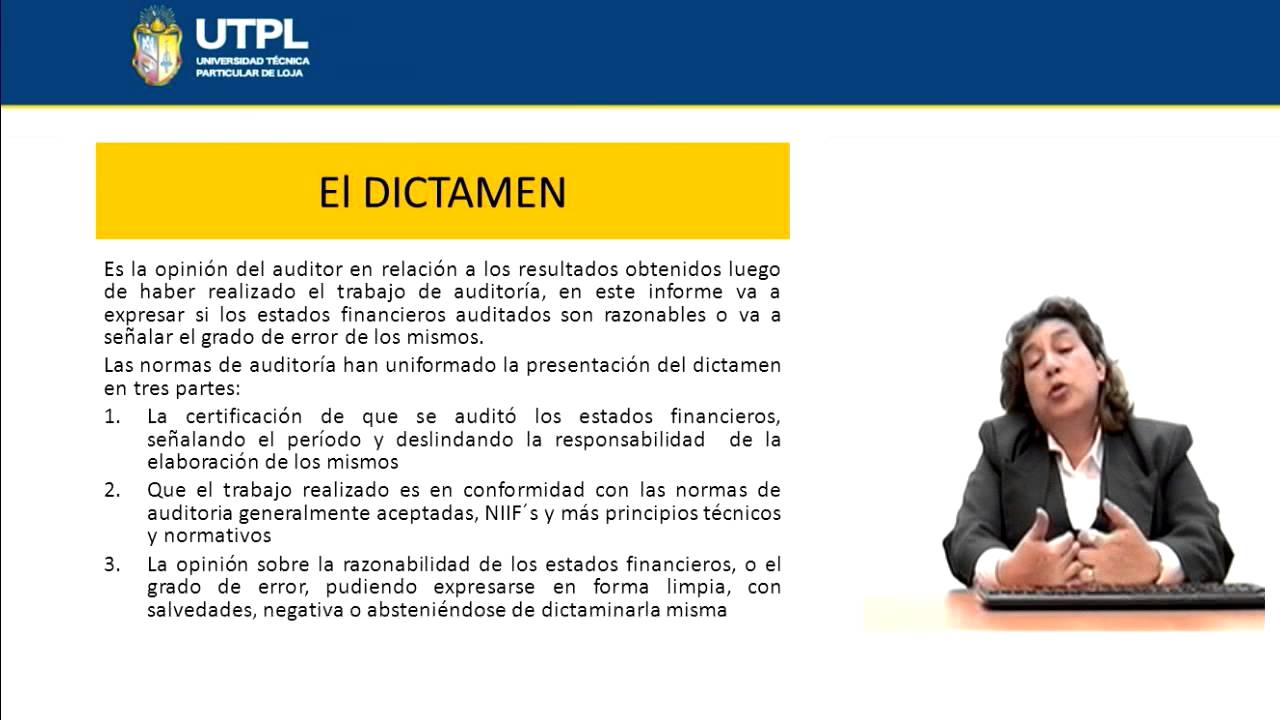

- Opinión del Auditor: Presenta la opinión del auditor sobre si los estados financieros presentan fielmente la situación financiera de la entidad. Esta es la parte más importante del dictamen.

- Base para la Opinión (si es calificada o adversa): Si la opinión no es limpia o favorable, esta sección explica las razones y el impacto de la(s) desviación(es).

- Información Complementaria (si aplica): Incluye párrafos de énfasis o sobre otras cuestiones, si el auditor considera necesario llamar la atención sobre un asunto específico en los estados financieros.

- Nombre y Firma del Auditor: Identifica al auditor y muestra su firma.

- Fecha del Dictamen: Indica la fecha en que se completó la auditoría.

- Dirección del Auditor: Indica la ubicación de la firma de auditoría.

Tipos de Opiniones de Auditoría

Existen principalmente cuatro tipos de opiniones que un auditor puede emitir:

- Opinión Limpia o Favorable (Sin Salvedades): Indica que los estados financieros presentan fielmente la situación financiera de la entidad, de acuerdo con el marco de información financiera aplicable. Este es el resultado deseable.

- Opinión con Salvedades (Calificada): Se emite cuando el auditor ha encontrado limitaciones en el alcance de la auditoría o desacuerdos con la administración en cuanto a la aplicación de las normas contables, pero no son tan significativos como para justificar una opinión adversa o una abstención de opinión. Por ejemplo, el auditor podría no haber podido verificar un saldo significativo debido a la falta de documentación, pero el resto de los estados financieros están presentados correctamente.

- Opinión Adversa (Desfavorable): Se emite cuando los estados financieros no presentan fielmente la situación financiera de la entidad debido a errores o incumplimientos generalizados con las normas contables. Esto indica que los estados financieros son engañosos.

- Abstención de Opinión (Denegación de Opinión): Se emite cuando el auditor no ha podido obtener suficiente evidencia apropiada para formar una opinión sobre los estados financieros. Esto podría ser debido a severas limitaciones en el alcance de la auditoría.

Ejemplo Práctico

Imaginemos una empresa, "TecnoSoluciones S.A.", que solicita un préstamo bancario. El banco, para evaluar el riesgo del préstamo, exige un dictamen de auditoría sobre los estados financieros de TecnoSoluciones. Un auditor independiente revisa los estados financieros y emite una opinión limpia. Esto da confianza al banco de que los estados financieros de TecnoSoluciones presentan de manera razonable su situación financiera, y es más probable que le concedan el préstamo. Por el contrario, si el auditor hubiera emitido una opinión con salvedades o adversa, el banco podría dudar en conceder el préstamo, o podría exigir condiciones más estrictas.

Otro ejemplo, una empresa cotizada en bolsa está obligada a presentar sus estados financieros auditados anualmente. El dictamen de auditoría proporciona a los inversores la seguridad de que los estados financieros son fiables y pueden utilizarse para tomar decisiones de inversión informadas. Si la opinión del auditor fuera con salvedades o adversa, los inversores podrían perder la confianza en la empresa y vender sus acciones.

Importancia del Dictamen de Auditoría

El dictamen de auditoría es crucial para:

- Proporcionar confianza a los interesados: Accionistas, inversores, acreedores, etc. confían en el dictamen para evaluar la fiabilidad de los estados financieros.

- Mejorar la credibilidad de la información financiera: Reduce el riesgo de que los estados financieros sean engañosos o fraudulentos.

- Promover la transparencia y la rendición de cuentas: Exige a las empresas rendir cuentas por su desempeño financiero.

- Ayudar a la toma de decisiones: Los interesados utilizan el dictamen para tomar decisiones informadas sobre inversiones, préstamos, etc.