Qué Son Las Razones De Liquidez

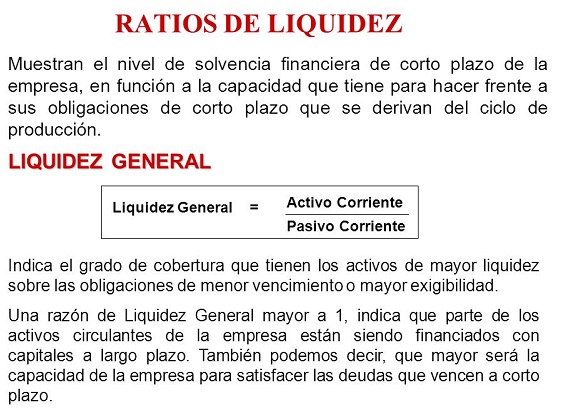

Las razones de liquidez son indicadores financieros que miden la capacidad de una empresa para cumplir con sus obligaciones a corto plazo, es decir, aquellas que vencen en el plazo de un año.

En otras palabras, evalúan si la empresa tiene suficientes activos líquidos (efectivo, inversiones a corto plazo, cuentas por cobrar) para cubrir sus pasivos corrientes (cuentas por pagar, deudas a corto plazo).

Existen varias razones de liquidez, las más comunes son:

Must Read

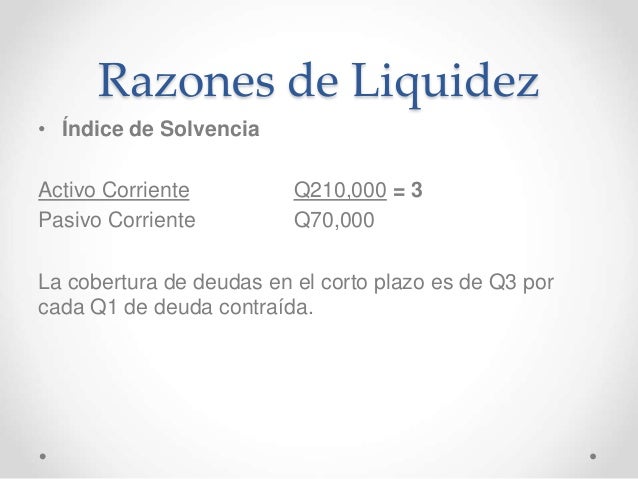

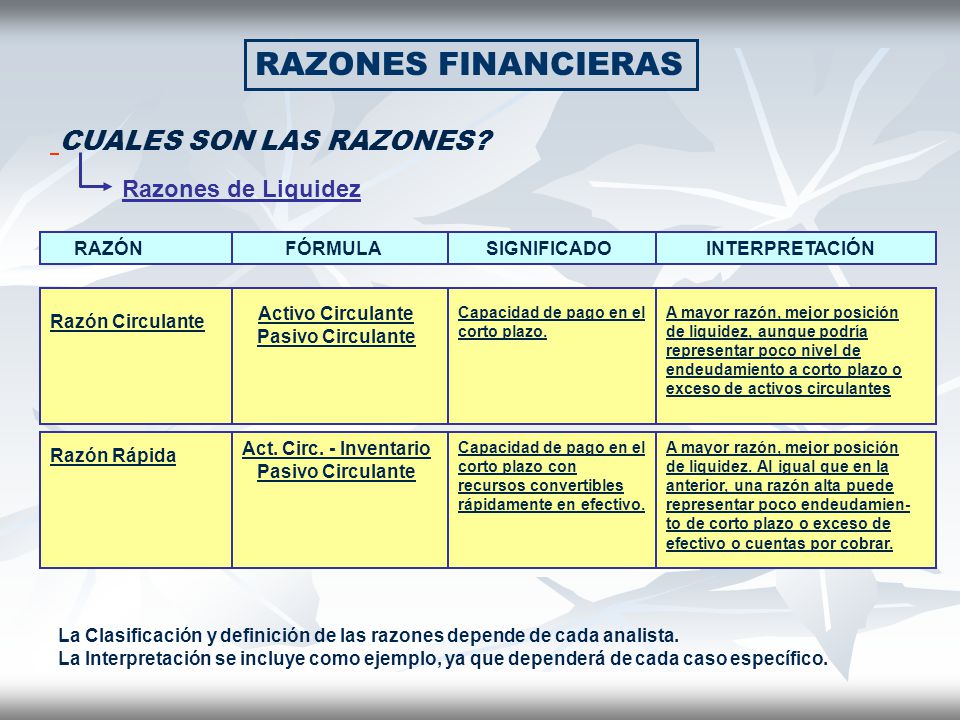

1. Razón Corriente: Se calcula dividiendo el activo corriente entre el pasivo corriente. Fórmula: Activo Corriente / Pasivo Corriente. Por ejemplo, si una empresa tiene un activo corriente de $100,000 y un pasivo corriente de $50,000, la razón corriente es 2. Una razón corriente de 2 indica que la empresa tiene el doble de activos líquidos que de obligaciones a corto plazo.

2. Prueba Ácida (Quick Ratio): Es similar a la razón corriente, pero excluye el inventario del activo corriente, ya que el inventario puede no ser fácilmente convertible en efectivo. Fórmula: (Activo Corriente - Inventario) / Pasivo Corriente. Si en el ejemplo anterior, el inventario fuera de $20,000, la prueba ácida sería (100,000 - 20,000) / 50,000 = 1.6. Esta razón es más conservadora y refleja la capacidad de pago inmediata.

3. Razón de Efectivo: Mide la capacidad de una empresa para pagar sus obligaciones a corto plazo utilizando únicamente su efectivo y equivalentes de efectivo. Fórmula: (Efectivo + Equivalentes de Efectivo) / Pasivo Corriente.

Interpretación: Un valor alto en estas razones generalmente indica una buena capacidad de pago. Sin embargo, un valor excesivamente alto podría sugerir que la empresa no está utilizando sus activos de manera eficiente.

Usos Prácticos:

- Evaluación de Riesgo: Los inversores y acreedores utilizan estas razones para evaluar el riesgo de que una empresa no pueda cumplir con sus obligaciones financieras.

- Gestión Financiera: La gerencia de una empresa las usa para monitorear la liquidez y tomar decisiones sobre la gestión del capital de trabajo.

.jpg)